我國人均奶制品消費遠低于發達國家標準,奶業發展潛力和空間巨大

我國有100多萬名奶農,1000多萬頭奶牛,幾百家乳企。奶業一頭連著養殖業、一頭連著加工業,一頭連著奶農、一頭連著消費者,既關系城鄉居民身體健康,也關系廣大奶農切身利益。鄉村不僅是乳業振興的直接利益相關方,更是乳制品的重要潛在消費市場。

無論奶農還是牧場抑或乳企,奶業產業鏈的各個主體無不感到奶業振興的呼聲越來越高:2017年的中央一號文件提出“全面振興奶業”,2018年的中央一號文件強調“做大做強民族奶業”,不久前國辦出臺了《關于推進奶業振興保障乳品質量安全的意見》。而無論是奶牛養殖還是乳品加工都要面對市場和消費。

盡管我國奶業發展取得長足的進步,仍然面臨著產品供需結構不平衡、產業競爭力不強等問題,尤其是消費培育不足。目前,我國牛奶的消費水平還不高,奶業發展潛力和空間巨大。加快奶業全面振興,要提升乳制品消費水平,多措并舉提振消費信心。

小康社會不能沒有牛奶

“隨著收入的提高,乳品在城鄉居民食物消費中的占比仍將大幅上升。”中國社科院農村所產業經濟室主任劉長全說,乳品在提供動物源營養與滿足食物消費結構升級方面有突出的成本優勢。提供等量熱量,所需牛奶比所需雞肉、牛肉或羊肉的生產成本分別低18.9%、67.4%和51.7%;提供等量鈣,牛奶比牛肉、羊肉或雞肉的生產成本分別低96.9%、99.3%和97.7%。成本優勢通常意味著更加節約資源。在資源環境約束越來越緊的背景下,以加快奶業全面振興為突破口深化農業供給側結構性改革,是戰略層面的合理選擇。

在我國,奶業是個新興產業,真正得到快速發展也就是在最近十幾年。2000年,我國人均奶制品消費量僅7公斤,2017年達36.9公斤,平均每天100克。盡管如此,其遠未達到《中國居民膳食指南》推薦的每天300克標準,不足亞洲乳品平均消費水平的一半和發達國家平均水平的三分之一,尤其是占全國人口一半的農村居民還很少或沒有喝上牛奶,奶類消費增長蘊含著巨大潛力。

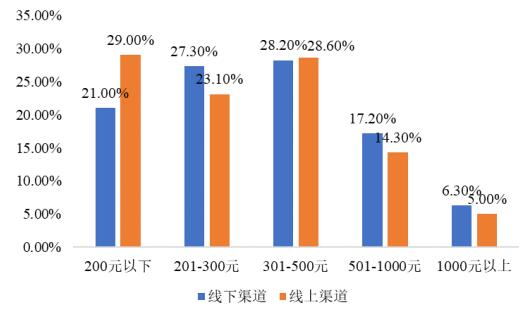

“我國乳品消費在區域間、城鄉間很不均衡,過高的終端市場價格成為乳品消費群體擴張和消費水平提高的重要障礙,乳品供求陷入低水平均衡。”據中國社科院農村所專家團隊分析,以液態奶均價按每斤6.25元計,農村居民人均消費折合72斤液態奶的乳品,人均乳品支出就要達到450元,約占農村居民人均食品支出的14%,相當于城鎮居民食品消費中乳品支出占比的3倍。隨著居民收入水平提高、城鎮化推進和二胎政策的實施,在縣域的城鎮和鄉村,奶類消費有較大增長潛力。

奶源國際競爭激烈

海關數據顯示,我國乳制品進口量從2008年的38.7萬噸增至2017年的247.1萬噸。2017年進口乳制品如果折合成生鮮乳,相當于1485萬噸,這約占國內生鮮乳產量的40%。乳制品進口的大頭是大包粉,2017年進口71.8萬噸,折合成生鮮乳相當于570萬噸生鮮乳。談到奶業振興,乳制品進口是個不容回避的話題。近年來,進口大包粉大量進入國內市場,出現了國內原料奶“賣奶難”與大量進口乳制品并存的現象。

國外奶粉的沖擊,在中鼎聯合牧業股份有限公司總裁孫國強看來,主要有兩個原因,一是因為國外奶價成本低,二是很多人認為國外奶粉質量好。“我國乳制品的質量已達到國際一流水平,問題出在成本上。”他告訴記者,我國奶牛養殖以舍飼為主,比新西蘭、澳大利亞的放牧式生產成本高80%,比歐美的半舍飼式生產成本高40%。此外,中國乳制品關稅低,國際乳制品進口關稅平均水平為55.6%,而我國乳制品的關稅是12.2%。

消費培育多點發力

這幾年,每談到奶業振興,總會涉及一個話題——提升國人對國產奶的消費信心。專家表示,要看到國產奶業在產品差異化競爭上仍有很大空間待提升。

不過,我們能明顯感到消費者的信心在逐漸恢復。”居樂寶乳業總裁魏立華說,“受嬰幼兒奶粉事件影響,進口奶粉在中國市場占有率曾一度達到75%;而數據顯示,國產奶粉在全國的市場占有率已恢復到50%以上。這表明,政府和企業所做出的一系列努力,卓有成效”。

品牌是消費的金字招牌。在農業農村部發起下,我國奶業前20強企業成立了D20企業聯盟,并定期召開D20峰會,展示中國奶業品牌形象,引領中國奶業健康發展。目前,D20企業的生鮮乳收購量占全國收購總量的57%,乳制品銷售額占全國總額的55%。高鴻賓說,雖然不少國產乳品在國際上獲獎,有一定的知名度,但國產乳品在國際市場份額占有量和消費者認可度上還有很大的提升空間,做大做強中國奶業品牌,任重道遠.

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。