中國防水材料行業發展現狀及市場供需現狀分析

供給端:行業集中度較低,大型企業擴張步伐加快

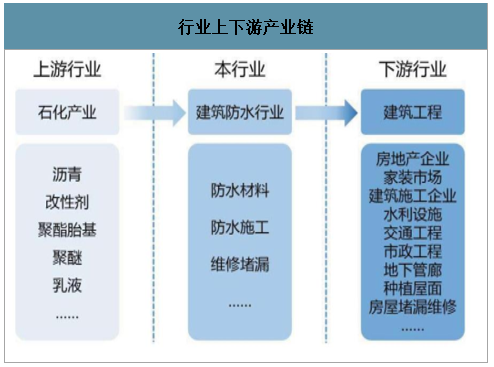

建筑防水材料主要包括兩大類:防水卷材和防水涂料,主要作用是在建筑物表面構筑防水層,以達到防水和增強抗滲漏的目的,因此下游應用領域廣泛,包括房屋建筑、道路橋隧、城市軌交、地下管廊和水利設施等。而上游原材料主要是瀝青、膜類、聚酯胎基、SBS改性劑、聚醚等石化產品,因此與石油化工產業息息相關。

行業上下游產業鏈

數據來源:公開資料整理

市場空間逐年增加,市場集中度仍待提升

近年來由于房地產行業持續高景氣,交通基建投資力度不減,防水行業下游需求快速增長進而刺激行業規模不斷擴大。中國建筑防水協會秘書長朱冬青透露:2016年,建筑防水材料總產量預計達18.97億平方米,2017年產量約為20億平方米。此外,根據中國建筑防水協會發布的《建筑防水行業“十三五”發展規劃》,要求“十三五”期間主要防水材料產量的年均增長率保持在6%以上,到2020年,主要防水材料總產量達到23億平方米”。因此我們認為,我國防水行業市場規模仍有進一步提升空間。

中金普華產業研究院數據顯示:盡管政策約束不斷規范以及環保治理趨嚴壓縮了小企業生存空間,但市場集中度仍然較低。根據2013年工信部發布的《建筑防水卷材行業準入條件》要求,新建改性瀝青類防水卷材項目單線產能不低于1,000萬平方米/年,高分子防水卷材項目單線產能規模不低于300萬平方米/年,這一規定大大提高了行業準入門檻。同時環保督查力度的加大也在一定程度上倒逼未達標企業產能出清。不過從目前情況來看,業內依然存在大量無證生產企業,我國防水生產企業和作坊超過2,000家,其中有不到1,500家企業擁有生產許可證,2017年防水行業前10位企業的市場占有率不超過10%,前50家企業市占率在30%左右。這與《建筑防水行業“十三五”發展規劃》設定的“至2020年,行業前50位的企業市場占有率達到50%”目標尚有較大距離。

防水建筑材料行業部分產業政策

|

防水建筑材料行業部分產業政策

|

|||

|

生效時間

|

產業政策名稱

|

發布單位

|

涉及內容概要

|

|

2010年

|

《部分工業行業淘汰落后生產工藝裝備和產品指導目錄是(2010年本)》

|

工信部

|

將年產500萬平方米一下改性瀝青類防水卷材生產線(2010年)、年產500萬平方米以下瀝青符合胎柔性防水卷材生產線和年產100萬卷以下瀝青紙胎油氈生產線納入淘汰目錄中

|

|

2011年

|

《建筑防水行業"十二五"發展規劃》

|

中國建筑防水協會

|

鼓勵企業兼并重組,提高行業集中度。淘汰高耗能、高排放、高污染、低質量的落后產品,大力推廣性能優良、耐久性好、系統配套的產品;淘汰落后工藝裝備,開發自動化水平高和節能環保的工藝裝備。

|

|

2013年

|

《建筑防水卷材行業準入條件》

|

工信部

|

新建改性瀝青類防水卷材項目單線產能不低于1,000萬平方米/年,高分子防水卷材項目單線產能規模不低于300萬平方米/年。

|

|

2015年

|

<關于印發《促進綠色建材生產和應用行動方案》的通知>

|

工信部、國家住建部

|

推廣環境友好型涂料、防水和密封材料。支持發展低揮發性有機化合物(VOCs)的水性建筑涂料、建筑膠粘劑,推廣應用耐腐蝕、耐老化、使用壽命長、施工方便快捷的高分子防水材料、密封材料和熱反射膜。

|

|

2015年

|

《北京市推廣、限制和禁止使用建筑材料目錄(2014年版)》

|

北京市住房和城鄉建設委員會、規劃委員會、市政市容管理委員會

|

限制使用明火熱熔法施工的瀝青類防水卷材,禁止使用雙組份聚氨酯防水涂料和溶劑型冷底子油。

|

|

2016年

|

《關于促進建材工業穩增長調結構增效益的指導意見》

|

國務院

|

加快推廣應用水性涂料、膠粘劑及高分子防水材料、密封材料、熱反射膜、管材等產品;支持企業推進兼并重組,促進企業主動去產。

|

|

2016年

|

《建筑防水行業"十三五"發展規劃》

|

中國建筑防水協會

|

確定了"十三五"期間主要防水材料產量的年均增長率保持在6%以上,到2020年,主要防水材料總產量達到23億平方米的目標;確定了"十三五"末期,培育了20家大型防水企業集團,培育了100家大型制造企業;行業中涌現出若干家年銷售收入超過100億元的企業,行業前50位的企業市場占有率達到50%的目標。

|

|

2017年

|

《建材行業規范公告管理辦法》

|

工信部

|

將水泥、平板玻璃、建筑衛生陶瓷、耐火材料、石墨、螢石、石棉、巖棉、防水卷材、玻璃纖維等行業納入統一監管。

|

數據來源:公開資料整理

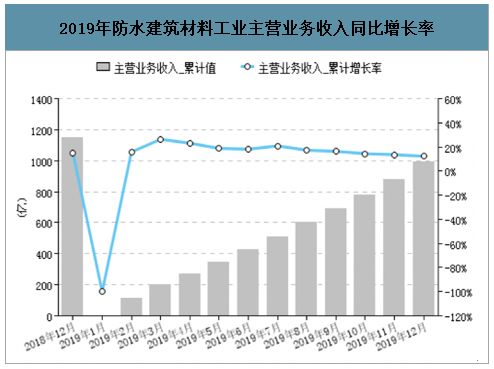

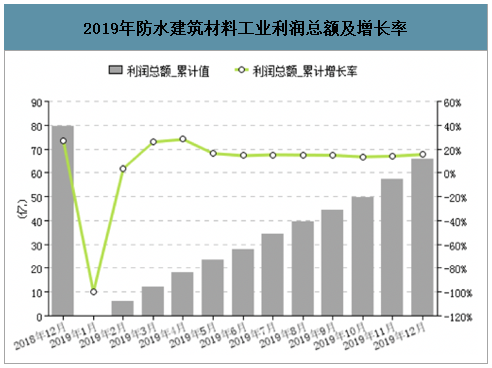

2019年,受基礎設施、翻修市場拉動,防水材料的市場需求依然保持強勁,防水材料產量保持較快增長,行業的主營業務收入和利潤總額繼續保持兩位數增長,但是增速有所放緩。

2019年防水建筑材料工業主營業務收入同比增長率

數據來源:公開資料整理

2019年防水建筑材料工業利潤總額及增長率

數據來源:公開資料整理

2019年1-12月份,653家規模以上(主營業務收入在2000萬元以上)防水企業的主營業務收入累計為990.43億元,比去年同期增長12.2%,增幅比去年同期下降2.6個百分點。規模以上企業的利潤總額達65.79億元,比去年同期增長15.38%,增幅比去年同期下降11.22個百分點。

2019年防水建筑材料工業銷售利潤率

數據來源:公開資料整理

2019年1-12月,規模以上防水建筑材料工業銷售利潤率6.64%,比上年同期增加0.18個百分點。

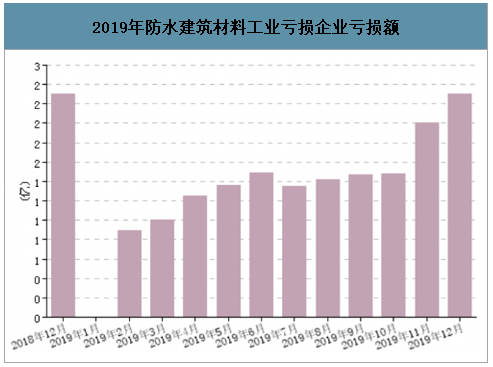

2019年防水建筑材料工業虧損企業虧損額

數據來源:公開資料整理

2019年1-12月,虧損企業累計虧損額1.47億元,比去年同期增長0.26億元,增長12.90%。

2019年防水建筑材料工業應收賬款情況

數據來源:公開資料整理

2019年12月末,規模以上防水企業的應收賬款凈額244.49億元,比去年同期增長17.17%,應收賬款周轉率4.4。

需求端:下游需求具備保障,行業龍頭受益房企集中度提升

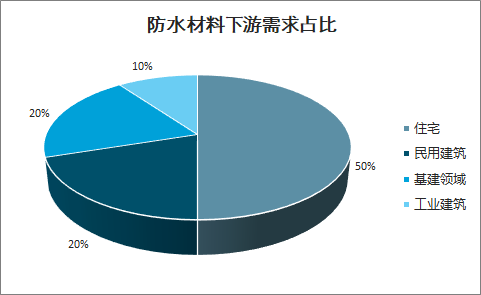

防水材料下游需求主要集中在房地產和基建領域,房建領域占比達到80%,公共交通、水利等基建領域占比為20%左右。

防水材料下游需求占比

數據來源:公開資料整理

房地產領域防水材料需求仍將穩定

面對經濟下行壓力,2019年中央經濟工作會議堅持“穩中求進”的工作總基調,明確宏觀政策強化逆周期調節。作為我國經濟的重要組成部分,我們判斷房地產求“穩”也將是未來主基調。而中央經濟工作會議針對房地產政策的具體表述也發生些許變化,雖然再次強調“房住不炒”,表明房地產調控大趨勢雖并未放松,但“因城施策、分類指導”的策略,也給予了地方調控更多自主性。此外,2018年12月24日,住房和城鄉建設部部長王蒙徽也表示,2019年將以穩地價穩房價穩預期為目標,促進房地產市場平穩健康發展。因此我們認為,房地產投資大幅滑坡可能性較小。

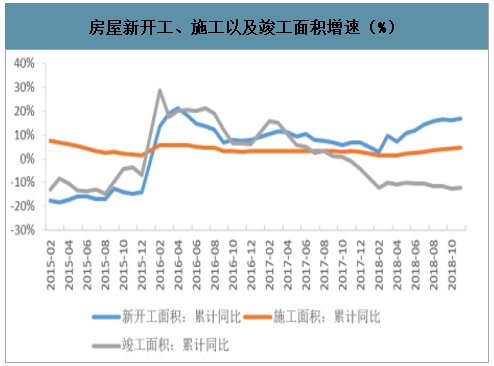

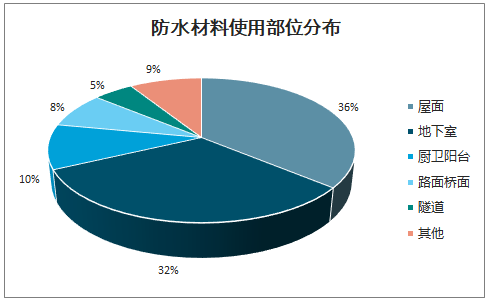

在國家金融去杠桿的大背景下,受融資緊張行業下行拐點臨近的影響,房企推盤意愿強烈,因此房屋新開工面積增速持續高位,2018年同比增長17.20%。但在施工端,為緩解資金壓力,開發商則有意調整施工節奏,導致施工面積及竣工面積增速均較為低迷,竣工面積增速更是下滑至-7.80%。防水材料在房屋施工中應用部位中,屋面與地下室占比最高,分別為36%和32%。我們預計,位于房屋建設中后期的屋面防水尚有一定需求釋放。

房屋新開工、施工以及竣工面積增速(%)

數據來源:公開資料整理

防水材料使用部位分布

數據來源:公開資料整理

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。