我國幼教產業有著可觀的消費需求和發展前景,提高質量是重中之重??

隨著國家對于教育事 業的重視程度的提高,教育經費以及國家財政性教育經費支出穩定增長,2012 年開始國家財政性教育支出 占國民生產總值(GDP)的比例連續五年突破 4%,其中 2015 年財政性教育經費達到 29221 億,占當年 GDP 比例達 4.26%。

教育經費中投入到幼教產業的金額快速增長,其中 2010 年出現了明顯的拐點,增長 翻番,2014 年幼兒園教育經費投入 2049 億,2005-2014 年 10 年間復合增長率達到 39%,遠高于教育經費 的增長速率;而幼兒園教育經費占教育經費的比例也從 1.5%以下提高到了 6%以上。

總體來看,國家對于教育的投入不斷加大,特別是對于幼教的關注度快速提升,幼教經費的增長速率遠高于教育經費,未來增 量新生兒帶來的市場擴容的背景下,幼教經費必將進一步提高。

2013年,我國0~6歲嬰幼兒數在1.4億左右,0~3歲嬰幼兒數達7000萬。2013年,我國人口出生率保持在12%,城市新出生人口約占36%。隨著國家“二孩政策”的進一步放開,人口出生率將在2017年達到最高值。未來幾年內,幼兒0~3歲早教消費的需求彈性較大,而3~6歲入幼兒園是剛性需求。

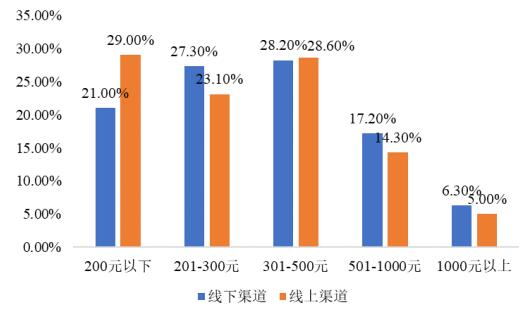

據中金普華產業研究院整理相關數據顯示,我國城市家庭平均每年在子女教育方面的支出,占家庭總支出的35.1%,占家庭總收入的30.1%。我國每個家庭在嬰幼兒身上投入超過12000元/年,市場規模約1萬個億。而且這個數值仍在快速攀升中,巨大的教育市場已然形成。

從分布地區來看,目前現存的 園所中有 48%地處農村,相較于城市而言農村的教育相對落后,毛入學率等數據低于平均水平,但推動農 村教育發展促進教育資源均衡分配是政策提倡的方向,未來農村幼教的快速發展也將推動幼教產業前行。 總體來看,整個幼教行業正處于發展的高速路上,但不論是園所數量還是入園兒童仍存在上漲的空間。

因此,我國幼教產業有著可觀的消費需求和發展前景。

國內幼教機構數量龐大,但教學管理質量參差不齊。尤其在經濟不發達的三、四線城市,無論是公辦園還是民辦園,幼兒教師普遍文化程度不高,幼兒教學理念落后。隨著市場競爭不斷加劇,家長越來越注重幼教的教學質量和管理水平。社會上依托各教育院所的幼教師資培訓機構應運而生。整體來看,該行業機構主要集中在一線城市等教育資源集中的地區,業務差異性小,師資資源共用,市場份額分散,不同機構之間的競爭主要為價格戰。

展望未來十年,中國幼兒教育行業有著人口基數、城鎮化、消費升級、家庭結構、教育傳統五大因素的強力支撐,中國市場有足夠的縱深,需求旺盛與優質教育資源供給有限的行業矛盾將使得未來優質教育資源的稀缺性產生高額溢價。目前幼教產業縱向一體貫通,0~6歲教育服務集團的不斷涌現也逐步成為趨勢,其在理論研究、課程及產品和渠道推廣業已形成完整產業鏈,規模效應、范圍經濟及品牌效應的優勢不斷凸顯。未來幼教機構的競爭更傾向于結合自身資源、能力,在資本協同下,打通幼教產業價值鏈關鍵環節之間的比拼,在此背景下,平臺型公司顯然將更具生命力。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。