工信部將會同有關部門大力支持研發著力規范行業秩序積極推進機器人及關鍵零部件高質量發展

7月9日據工信部網站消息7月3~6日,工業和信息化部裝備工業司會同民建中央調研部、發展改革委產業協調司、科技部高新司等部門開展專題調研,做好政協十三屆全國委員會第一次會議重點提案第0850號辦理工作,促進我國機器人產業健康發展。

調研組先后調研了科大訊飛股份有限公司、合肥欣奕華智能機器有限公司、合肥井松自動化科技有限公司、埃夫特智能裝備股份有限公司、蕪湖行健智能機器人有限公司、沈陽新松機器人自動化股份有限公司、沈陽智能機器人國家研究院有限公司等單位,組織召開了有關行業組織、重點企業及金融機構座談會,了解我國機器人產業發展現狀及存在問題,研究下一步推進機器人產業發展的政策措施。

據了解,2017年工業機器人產量突破了13萬臺,同比增長68.1%,約占全球產量的1/3。服務機器人開始大量應用于醫療康復,搶險救援等專業產品,新一代骨科機器人達到國際先進水平。當前,正是我國機器人產業健康發展的攻堅階段,工信部將會同有關部門全面落實黨的十九大精神,大力支持研發,著力規范行業秩序,積極推進機器人及關鍵零部件高質量發展。

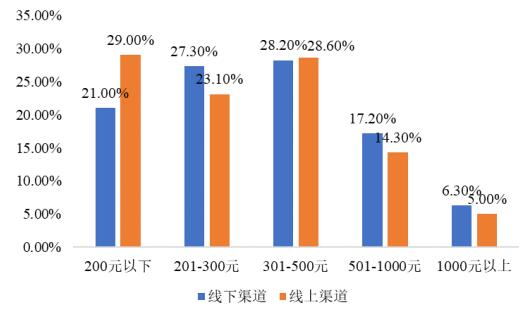

中金普華產業研究院數據:

2017年中國工業機器人安裝量與保有量

中國自2013年開始成為全球工業機器人第一大市場的位置,制造業“機器換人”需求旺盛,預計仍將保持快速增長,截至2016年我國工業機器人累計安裝量為34.9萬臺,保有量約30萬臺。

盡管我國保有量已居全球前列,但目前我國工業機器人密度仍處于落后水平的現狀。據工信部統計,全球工業機器人銷量年均增速超過17%;2015年全球制造業機器人密度(每萬名工人使用工業機器人數量)平均值為69臺/萬人,其中工業發達國家機器人密度普遍超過200臺/萬人;然而中國的機器人密度僅為49臺/萬人,其中國產品牌占比不到一半。

中金普華產業研究院數據:

2017年中國工業機器人市場規模

工業機器人種類繁多,根據應用功能和技術性能的不同,單臺售價差異較大,從十萬元至百萬元不等。我們以全球工業機器人均價為參考,假設每年降價幅度為5%(規模化生產和技術進步),推算出2017-2019 年,中國工業機器人本體銷售額分別為260億元、290億元、340億元,年均復合增速約為15%。

另外,根據IFR的數據,2013年全球工業機器人系統集成行業的銷售金額為290 億美元,市場規模為工業機器人本體的3倍左右。考慮到國內機器人廠商為了保持市場競爭優勢,在系統集成方案報價上會采取更低的溢價策略,假設未來三年集成均價為本體的1.5倍,推算出2017-2019年,中國工業機器人系統集成銷售額分別為390億元、440億元、510億元。

綜上,2019年我國工業機器人市場規模有望達850億元。

中金普華產業研究院數據:

2017年中國工業機器人企業市場份額

由于我國機器人市場仍然以外資品牌為主,國產工業機器人產業比較薄弱,面臨國內如此巨大的工業機器人市場潛力,卻沒有一個國內企業參與市場中,分享市場規模不斷擴張帶來的紅利。

目前國內乃至世界范圍內的機器人制造,都被牢牢的控制在日本發那科、安川、德國庫卡、瑞典ABB“四大家族手”中,2016年這四大企業在中國工業機器人市場份額的比例分別高達18%、12%、14%、13.5%,眾多國產機器人企業只能在剩余30%的市場份額中爭搶,而且這些競爭還都集中在中低端領域,高端領域國產工業機器人的份額不到5%。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。